भारत में अगर सबसे ज़्यादा भरोसा किसी निवेश पर किया जाता है, तो वो है एफडी यानी फिक्स्ड डिपॉज़िट। ज़्यादातर मिडिल क्लास परिवारों के लिए FD ही “सबसे सुरक्षित निवेश” मानी जाती है। वजह साफ है – न शेयर बाज़ार का उतार-चढ़ाव, न रोज़ दाम देखने की टेंशन और न ही पैसा डूबने का डर। लेकिन एक सच्चाई ऐसी है, जिस पर बहुत कम लोग ध्यान देते हैं – महँगाई। एफडी भले ही दिखने में सुरक्षित हो, लेकिन अगर रिटर्न महँगाई से कम है, तो आपका पैसा हर साल चुपचाप घट रहा होता है। यहीं से सवाल उठता है – क्या एफडी सच में सबसे सुरक्षित है, या उससे भी सुरक्षित विकल्प मौजूद हैं?

FD सुरक्षित क्यों लगती है, लेकिन पूरी तरह सुरक्षित क्यों नहीं है

एफडी सुरक्षित इसलिए लगती है क्योंकि इसमें बैंक की गारंटी होती है और रिटर्न पहले से तय होता है। आपको पता होता है कि 1, 2 या 5 साल बाद कितना पैसा मिलेगा। लेकिन समस्या यहीं शुरू होती है। आज के समय में ज़्यादातर एफडी 5–7% सालाना रिटर्न देती हैं, जबकि महँगाई कई बार 6–7% या उससे भी ज़्यादा होती है। इसका मतलब साफ है – आपका पैसा बढ़ तो रहा है, लेकिन उसकी खरीदने की ताकत घट रही है। बाहर से पैसा सुरक्षित दिखता है, लेकिन अंदर से वो कमजोर होता जा रहा होता है।

सुरक्षित निवेश का सही मतलब क्या होता है

ज़्यादातर लोग सुरक्षित निवेश का मतलब सिर्फ यही समझते हैं कि “पैसा डूबना नहीं चाहिए।” लेकिन असली सुरक्षा इससे एक कदम आगे की चीज़ है। सुरक्षित निवेश वो होता है, जो

- आपका मूलधन बचाए

- महँगाई को मात दे

- ज़रूरत पड़ने पर आसानी से निकाला जा सके

अगर कोई निवेश इन तीनों कसौटियों पर खरा उतरता है, तभी उसे सही मायनों में सुरक्षित कहा जा सकता है।

इसे तो पढ़ें: लोन लेने की 7 गलतियां जो आपको जिंदगी भर कर्जा में ही रखेगा आप कभी भी इस जाल से नहीं निकल पाओगे यहां पढ़ें पूरी जानकारी

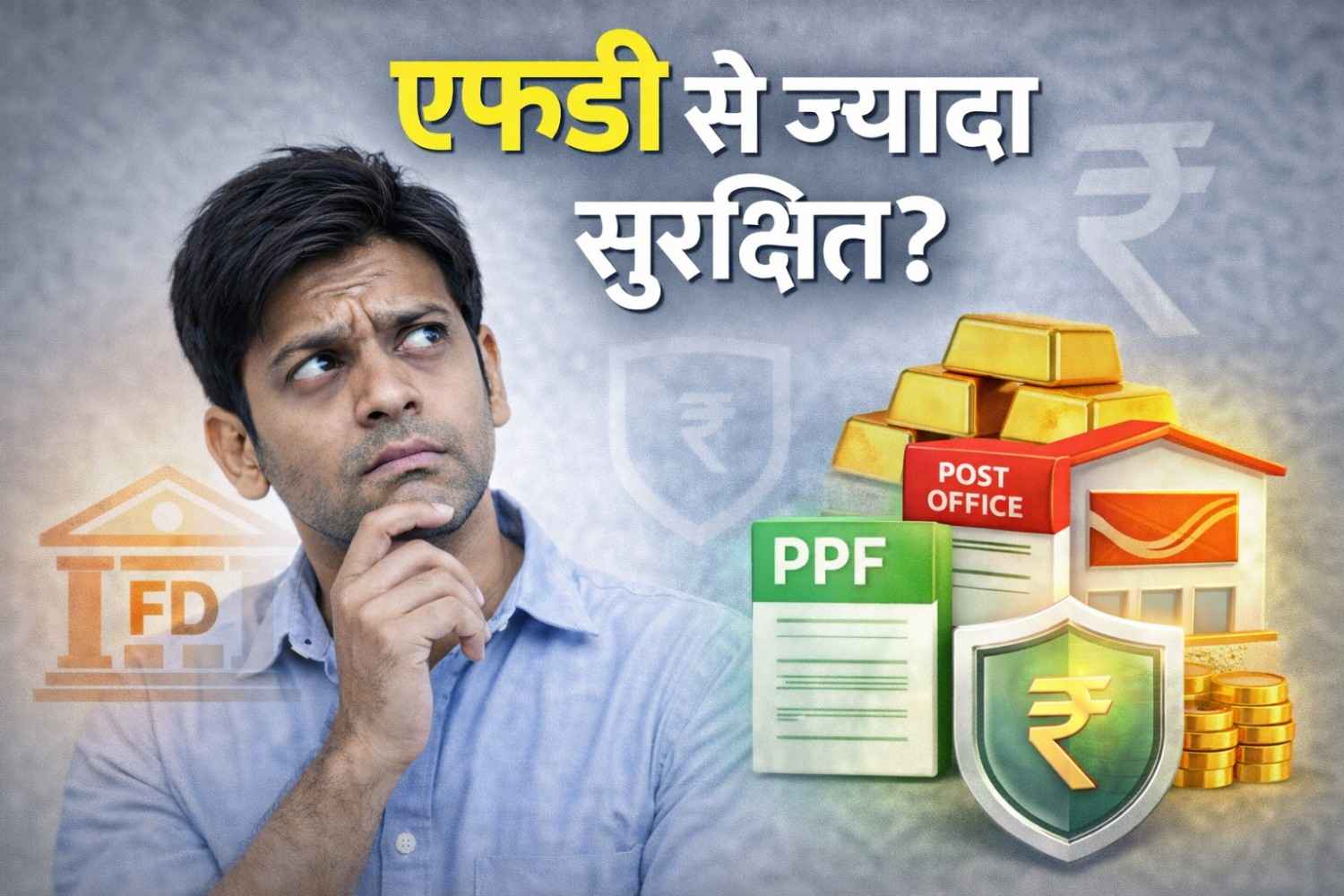

सरकारी बचत योजनाएँ – एफडी से ज़्यादा भरोसेमंद विकल्प

अगर सुरक्षा आपकी पहली प्राथमिकता है, तो सरकारी बचत योजनाएँ एफडी से एक कदम आगे मानी जाती हैं। इनमें सरकार की गारंटी होती है और रिटर्न भी अक्सर एफडी से बेहतर मिलता है। पब्लिक प्रोविडेंट फंड (PPF), नेशनल सेविंग सर्टिफिकेट (NSC) और सुकन्या समृद्धि योजना जैसे विकल्प लंबे समय के लिए बेहद मजबूत माने जाते हैं। इनमें पैसा डूबने का जोखिम न के बराबर होता है और टैक्स के लिहाज़ से भी ये काफी फायदेमंद होते हैं।

पीपीएफ – लंबी अवधि का सबसे मजबूत सुरक्षित विकल्प

पीपीएफ उन लोगों के लिए है, जो लंबी अवधि में बिना तनाव के पैसा बढ़ाना चाहते हैं। इसमें सरकार की गारंटी होती है, ब्याज दर एफडी से बेहतर रहती है और सबसे बड़ी बात – टैक्स में छूट। पीपीएफ में लगाया गया पैसा लॉक-इन के कारण बार-बार खर्च भी नहीं होता, जिससे अनुशासन बना रहता है। जो लोग भविष्य की सुरक्षा चाहते हैं, उनके लिए पीपीएफ एफडी से ज़्यादा सुरक्षित माना जा सकता है।

पोस्ट ऑफिस की योजनाएँ – मिडिल क्लास की असली ताकत

पोस्ट ऑफिस की योजनाएँ आज भी भारत के मिडिल क्लास की रीढ़ हैं। सीनियर सिटीजन सेविंग स्कीम, टाइम डिपॉज़िट और मंथली इनकम स्कीम जैसे विकल्प एफडी से ज़्यादा स्थिर रिटर्न देते हैं। इनमें जोखिम बहुत कम होता है और पैसा सरकार के नियंत्रण में रहता है। खासकर रिटायर्ड लोगों के लिए ये योजनाएँ एफडी से बेहतर सुरक्षा देती हैं।

डेट म्यूचुअल फंड – सुरक्षित लेकिन समझदारी ज़रूरी

बहुत से लोग म्यूचुअल फंड का नाम सुनते ही डर जाते हैं, लेकिन हर म्यूचुअल फंड जोखिम भरा नहीं होता। डेट म्यूचुअल फंड, खासकर लिक्विड और शॉर्ट-टर्म फंड, एफडी से ज़्यादा लचीलापन देते हैं। इनमें पैसा ज़रूरत पड़ने पर जल्दी निकाला जा सकता है और रिटर्न भी कई बार एफडी से बेहतर मिल जाता है। हालांकि, यहाँ सुरक्षा पूरी तरह गारंटी वाली नहीं होती, लेकिन सही फंड चुनने पर जोखिम बहुत सीमित रहता है।

सोने में निवेश – महँगाई के खिलाफ ढाल

सोना सदियों से सुरक्षित निवेश माना जाता रहा है। जब भी महँगाई बढ़ती है या आर्थिक अनिश्चितता आती है, सोना अपनी कीमत बनाए रखता है। आज के समय में फिजिकल गोल्ड के बजाय डिजिटल गोल्ड या सॉवरेन गोल्ड बॉन्ड ज़्यादा सुरक्षित विकल्प माने जाते हैं। इनमें स्टोरेज और चोरी का डर नहीं होता और सरकार की गारंटी भी मिलती है। लंबे समय में सोना एफडी से ज़्यादा सुरक्षा दे सकता है।

बचत खाता + लिक्विड फंड – आपात स्थिति के लिए सही संतुलन

पूरे पैसे को एफडी में बंद करना कई बार परेशानी बन जाता है। अगर अचानक ज़रूरत पड़ जाए, तो पैसा निकालना आसान नहीं होता। इसलिए एक हिस्सा बचत खाते में और एक हिस्सा लिक्विड फंड में रखना ज़्यादा समझदारी है। इससे पैसा सुरक्षित भी रहता है और ज़रूरत पड़ने पर तुरंत उपलब्ध भी हो जाता है।

FD से ज़्यादा सुरक्षित विकल्प चुनते समय क्या ध्यान रखें

सुरक्षित विकल्प चुनते समय सिर्फ रिटर्न न देखें। यह ज़रूर देखें कि पैसा कितने समय के लिए लॉक होगा, टैक्स का असर क्या होगा और ज़रूरत पड़ने पर निकालना कितना आसान है। हर व्यक्ति की ज़रूरत अलग होती है। जो विकल्प किसी के लिए सुरक्षित है, वही दूसरे के लिए सही न भी हो सकता है।

सबसे बड़ी गलती – सारा पैसा एक ही जगह रखना

बहुत से लोग सुरक्षा के नाम पर सारा पैसा FD में डाल देते हैं। यही सबसे बड़ी गलती है। असली सुरक्षा diversification में होती है। थोड़ा पैसा एफडी में, थोड़ा सरकारी योजनाओं में, थोड़ा डेट फंड या सोने में – यही संतुलन आपको असली सुरक्षा देता है।

इसे भी पढ़ें: SIP शुरू करने से पहले ये 7 सच्चाइयां जान लो नहीं तो सारा पैसा डूब जाएगा यहां पढ़ें पूरी जानकारी

हर निवेशक को समझनी चाहिए

एफडी बुरी नहीं है, लेकिन उसे “सबसे सुरक्षित” मान लेना भी सही नहीं है। आज के समय में सुरक्षित निवेश का मतलब सिर्फ पैसा बचाना नहीं, बल्कि उसे महँगाई से भी बचाना है। जो लोग इस फर्क को समझ लेते हैं, वही अपने भविष्य को सच में सुरक्षित बना पाते हैं। सही विकल्प, सही संतुलन और सही सोच – यही असली सुरक्षा है।

क्या आपका ज़्यादातर पैसा अभी भी सिर्फ FD में है? या आपने कोई और सुरक्षित विकल्प आज़माया है?

नीचे लिखिए – आपका अनुभव किसी और को सही फैसला लेने में मदद कर सकता है।